M&Aで売却が完了するまでの流れと、ステップごとの進め方・手順を解説

2021.8.265 years前

M&Aで会社や事業を売却しようとするには、多くのステップを着実に進めていく必要があります。複雑なだけなく、失敗すると取り返しのつかない取引でもあるため、大まかな流れを知っておき、慎重に取り組めるようにしておくことが重要です。

本記事では、売り手側の経営者が知っておくべきM&Aの流れを簡単に解説します。

目次

M&Aで会社を売却する流れ

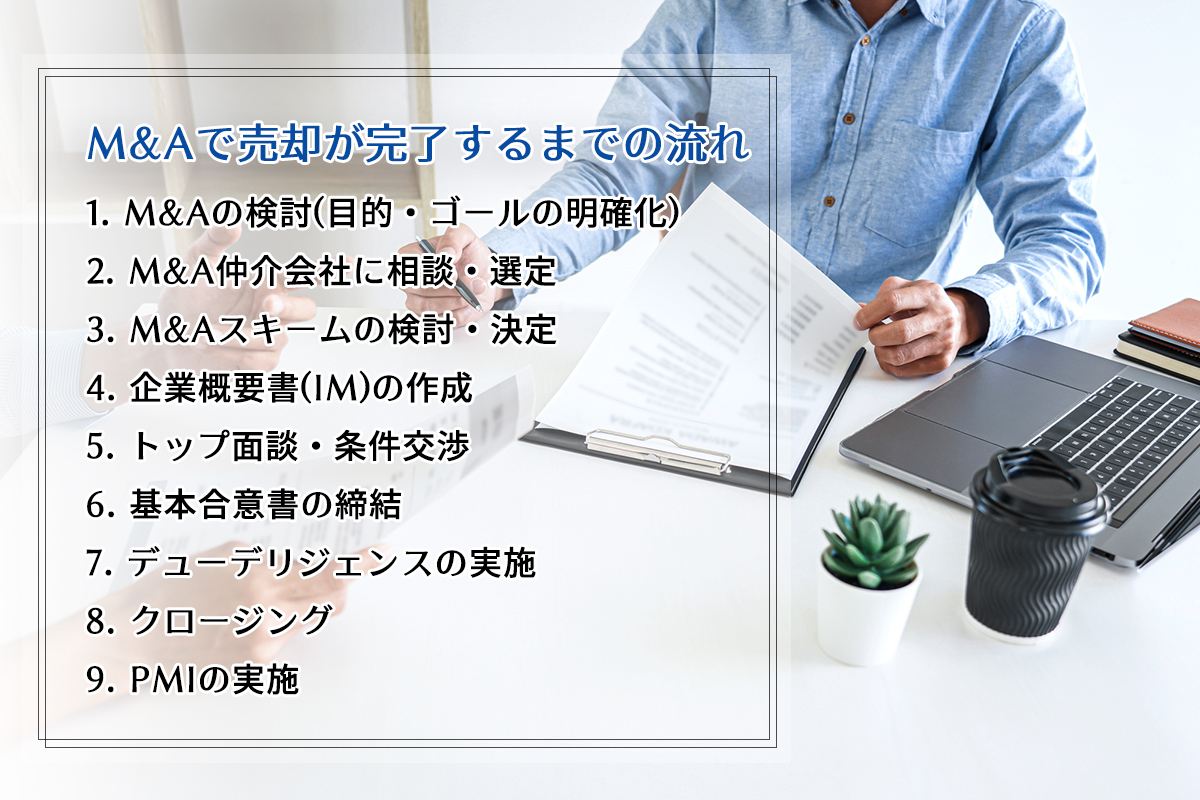

M&Aで会社を売却するときの大まかな流れは、次のようになっています。

- 1.M&Aの検討

- 2.M&A仲介会社の選定・相談

- 3.利用するM&Aスキームの検討・決定

- 4.企業概要書(IM)の作成

- 5.トップ面談・条件交渉

- 6.基本合意書の締結

- 7.デューデリジェンス(DD)の実施

- 8.最終契約

- 9.PMIの実施

M&Aのステップごとの進め方

では、それぞれのステップを具体的に見ていきましょう。

M&Aの検討(目的・ゴールの明確化)

始めにすべきは、「なぜM&Aをするのか」、そして「M&Aを通してどうなっていきたいのか」を考えることです。M&Aは大きな効果がある一方で、失敗したときのダメージも非常に大きなものです。

目的やゴールを明確にしないまま進めてしまうと、相手が見つからなかったり、悪い条件での契約をせざるを得なくなったりするかもしれません。また、M&A成立後にトラブルが続出する可能性もあります。

M&Aを成功させるためには、始めに目的とゴールをはっきりさせ、「本当にM&Aをすべきなのか」から考えることが不可欠です。

M&A仲介会社に相談・選定

M&Aをする方針が固まったら、専門家であるM&A仲介会社に相談し、どの業者とアドバイザリー契約するかを決めましょう。着手金や報酬といった料金体系はもちろんのことですが、信用して任せられる業者かどうかの見極めが大事です。

ただ、成約させることばかりに興味がありそうな業者は危険です。「とても高く売れますよ」と言ってアドバイザリー契約をさせ、蓋を開けてみれば全然高く売れなかったというケースもあるようです。

経営者の思いをしっかりとくみ取り、より良いマッチングを支援してくれるかどうかを判断しましょう。

M&Aスキームの検討・決定

どのような形で事業を引き継ぎたいかによって、最適なM&Aスキームは異なります。事業承継者不足でM&Aをする場合は株式譲渡や事業譲渡が多いですが、目的によっていろいろな手法があるため、もっともよいスキームを探しましょう。

各スキームのメリット・デメリットを考慮して考えることが大切です。簡単な話ではないのでM&A仲介会社やその他の専門家の意見も聞かなければなりませんが、それを鵜吞みにせず、経営者自らが最終的な決断をしましょう。

企業概要書(IM)の作成

M&Aスキームが決まれば、いよいよ買い手探しが始まります。

買い手を探すために「企業概要書」を作成します。売却する意向が広まってしまわないようにするため、企業名を伏せたもので、企業概要・財務状況などが記載されます。

企業概要書は、「IM(インフォメーション・メモランダム)」、「ノンネームシート」と呼ばれることもあります。

トップ面談・条件交渉

買い手候補が見つかったとしても、すぐに詳細な交渉に進むわけではありません。本格的な交渉が始まると、買い手候補に独占交渉権を与えるケースが多いうえに、自社の強み・弱みも含めたすべてを見せることになるため、まずはトップ面談を行います。

トップ面談は買い手候補を数社に絞った段階で行います。それぞれの経営方針や経営者の考え方などを確認し合いますが、いいことだけを言ったり噓をついたりするのは絶対にやめましょう。本格的な交渉段階で隠していたことが発覚すると、不信感を持たれて、交渉決裂になってしまう恐れもあるからです。

トップ面談の後、本格的な交渉に移る方向であれば、譲渡価格などの条件交渉も行われます。

基本合意書の締結

トップ面談を通して、M&Aを進める企業が決まれば、基本合意書を締結します。これには、譲渡価格やM&Aスキームなどが書かれており、売り手側がデューデリジェンスに協力することや買い手側にM&Aの独占交渉権を与えることなども含まれています。

ただ、あくまで基本合意書であるため、譲渡価格などの条件がその内容で決定されたことを示すものではありません。

デューデリジェンスの実施

基本合意の段階では、まだ概要とトップ面談での内容しか伝えていません。そのため、基本合意後に、買い手が買収しても問題ないかを詳細に調査します。その調査を「デューデリジェンス(DD)」と言います。

財務情報だけでなく、法務・労務など広範囲にわたって調査を行いますが、売り手側は、それに必要な情報提供を求められます。売り手としては悪い材料を理由にして買い叩かれたくない気持ちがあるかもしれませんが、可能な限り誠実に情報提供しましょう。情報を隠していたことが原因で、M&A成立後に偶発債務や簿外債務が発覚すれば、損害賠償問題に発展するリスクもあります。

クロージング

デューデリジェンスの結果を元に、最終的な条件交渉が行われ、譲渡価格や譲渡方法などが決定されます。条件が固まれば、法的拘束力を伴う最終契約を締結します。

契約後、譲渡対価の支払い、登記の変更などが行われ、手続き上のM&Aは終了します。

PMIの実施

しかし、実質的なM&Aはまだ完了していません。M&Aの最終段階は、両組織の統合です。この統合作業は「PMI(Post Merger Integration)と呼ばれ、M&Aの成否を決定づける重要な作業です。

売り手側の経営者は、最終契約の条件として、しばらくの間は会社に残りPMIに携わる「ロックアップ」がつけられるケースもあります。

おわりに:M&Aは急がば回れ

売り手側のM&Aの流れは、このように進められます。事業承継問題を抱えている経営者であれば、早くM&Aを成立させたいという焦りがあるかもしれません。

しかし、M&Aは「急がば回れ」ということわざが当てはまる取引とも言えます。全体像をしっかりと把握しておき、各ステップを着実・堅実にじっくりと進めることで、より満足のいくM&Aに近づくことができます。

M&A仲介会社など、専門家のアドバイスを参考にしながら、慌てず進めていきましょう。

この記事を書いた人

シニア・プライベートバンカー、MBA(経営学修士)、1級ファイナンシャルプランニング技能士、日本証券アナリスト協会認定アナリスト横山 研太郎

ねこのて合同会社 代表。大手メーカーで経理、中小企業の役員として勤務したのち、ファイナンシャルプランナーとして独立。金融機関での経歴がないからこそできる、お客様にとってのメリットを最大化するプランを提案している。オーナー企業での役員経験を活かし、経営コンサルティングからオーナー様の資産管理・資産形成まで、幅広い相談に対応できることを強みとする。